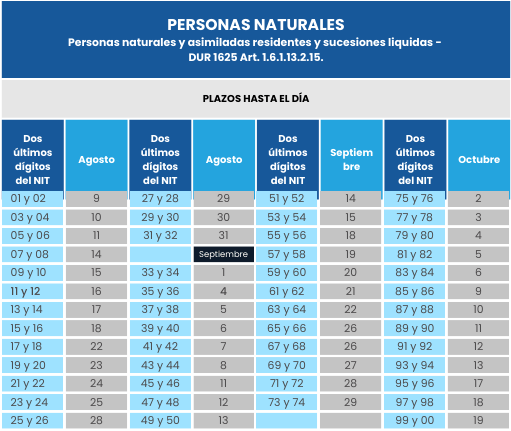

Te recordamos las fechas de vencimiento para la presentación de la declaración de renta año gravable 2022, que iniciaron el pasado 9 de agosto y van hasta el 19 de octubre, de acuerdo con los dos últimos dígitos de tu documento de identidad (si deseas conocer si estás obligado a declarar debes revisar nuestra sección del boletín del mes de julio)

¿Qué es la retención en la fuente sobre ingresos laborales?

Este mes vamos a abordar el tema de la retención en la fuente sobre ingresos laborales para que aprendas cómo se calcula. Es importante aclarar que sólo se aplicará este descuento si tu base, es decir, ingresos menos deducciones, supera los montos sujetos a retención.

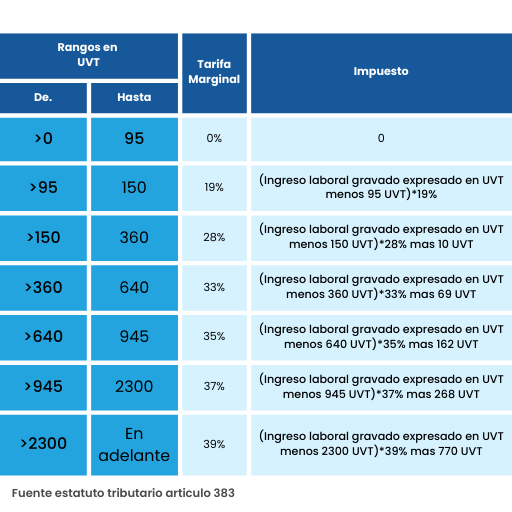

Esta es la tabla que se aplica en ingresos laborales:

Fuente: Estatuto tributario artículo 383

Ten en cuenta que el impuesto de renta por ingresos laborales es de tipo progresivo, es decir, entre mayor sea la base, mayor será el impuesto.

A continuación, te explicamos cómo se interpreta con unos sencillos ejemplos:

1. Martha tiene un salario de $5.000.000, después de realizar las deducciones a las que tiene derecho (en una entrega posterior detallaremos los beneficios o deducciones que aplican para estos ingresos), su base es de $3.300.000, ese valor lo convertimos a UVT (unidad de valor tributario, que para 2023 está en $42.412)

3.300.000/42.412 = 77,81, ubicamos el valor en la tabla dentro del rango que corresponda así:

En este caso, no debemos calcular retención en la fuente ya que como observamos en la tabla los montos hasta 95 UVT no tienen, retención (95*42.412=4.029.140).

Conclusión: a cualquier base inferior a $4.029.140 no se le calcula retención en la fuente por salarios.

2. Ariel tiene un salario de $7.500.000, luego de realizar las deducciones, tiene como resultado una base sujeta a retención de $4.950.000, ese valor lo convertimos a UVT (2023 = $42.412)

4.950.000/42.412 = 116 UVT, este valor lo ubicamos en la tabla de retención, es decir, en el rango de >95 hasta 150 y procedemos a realizar el cálculo que allí se nos indica (Ingreso laboral gravado expresado en UVT menos 95 UVT)*19%)

(116-95)*19% = 3,99 UVT y para expresarlo en pesos lo multiplicamos nuevamente por el valor de la UVT 3,99*42.412 = $169.224, que finalmente será la retención que se le descuente mensualmente.

Es importante conocer la forma en que se realiza el cálculo de nuestros impuestos pues, en este caso, el anticipo de renta o retención por salarios afecta nuestro flujo de caja mensual.

¿Estás solicitando siempre facturación electrónica?

A partir de la última reforma tributaria, es decir, aplica para el año gravable 2023, al total de las compras que realices soportadas con factura electrónica, puedes llevar como costo o deducción el 1% del valor de dichas adquisiciones sin que exceda 240 UVT ($10.178.880 en 2023), independientemente de que tengan relación con tu actividad productora de renta, es decir, las compras de víveres por ejemplo no son deducibles de tus ingresos como asalariado porque no tienen relación una con otra (de acuerdo a la normatividad vigente), pero para este año, si solicitas siempre factura electrónica por esas compras, el 1% de ese total sí lo puedes usar como beneficio en tu declaración de renta.

¿Qué es un certificado de ingresos y retenciones?

Es un documento oficial emitido por el empleador, en este caso EDN a ti como empleado, con el propósito de informar sobre los ingresos recibidos y las retenciones realizadas durante un período fiscal determinado. Este documento es importante en el contexto de la declaración de renta y permite a los individuos cumplir con sus obligaciones tributarias.

El certificado de ingresos y retenciones es fundamental para podamos presentar correctamente nuestra declaración de renta, ya que proporciona información esencial sobre los ingresos obtenidos y los impuestos pagados durante el año fiscal. Los datos contenidos en este certificado son utilizados por las autoridades tributarias para verificar la exactitud de las declaraciones de impuestos presentadas por los contribuyentes.